چگونگی محاسبه ذخیره استهلاک و بهای تمامشده داراییهای ثابت مشهود

در دنیای حسابداری و مدیریت مالی، درک مفاهیم کلیدی مانند بهای تمامشده و استهلاک انباشته برای ارزیابی سلامت مالی یک کسبوکار ضروری است. داراییهای ثابت مشهود، مانند ساختمانها، ماشینآلات و وسایل نقلیه، ستون فقرات عملیاتی بسیاری از شرکتها را تشکیل میدهند. این داراییها به مرور زمان و در اثر استفاده، فرسوده شده و ارزش خود را از دست میدهند. فرآیند حسابداری که این کاهش ارزش را به صورت سیستماتیک ثبت میکند، استهلاک نام دارد. این مقاله به صورت جامع و کاربردی، نحوه محاسبه بهای تمامشده و روشهای مختلف محاسبه ذخیره استهلاک را تشریح میکند.

بهای تمامشده دارایی ثابت چیست و چگونه محاسبه میشود؟

برخلاف تصور اولیه، بهای تمامشده یک دارایی ثابت فقط قیمت خرید آن نیست. طبق استانداردهای حسابداری، بهای تمامشده شامل تمام مخارج ضروری و معقولی است که برای تحصیل (خرید یا ساخت) یک دارایی و رساندن آن به وضعیت قابل بهرهبرداری صرف میشود. این هزینهها میتوانند شامل موارد زیر باشند:

- قیمت خرید اولیه: مبلغی که در فاکتور فروش ذکر شده است، پس از کسر تخفیفات.

- هزینههای حمل و نقل و بیمه: مخارج مربوط به انتقال دارایی از محل فروشنده تا محل شرکت.

- مالیات و عوارض گمرکی: شامل مالیاتهای غیرقابل استرداد خرید و حقوق ورودی.

- هزینههای نصب و راهاندازی: مخارجی مانند آمادهسازی فونداسیون، مونتاژ و تست اولیه دارایی.

- مخارج حقوقی و کارشناسی: هزینههای مربوط به ثبت سند و کارشناسی فنی.

برای مثال، اگر شرکتی یک دستگاه صنعتی را به قیمت ۵۰۰ میلیون تومان خریداری کند و ۱۰ میلیون تومان هزینه حمل، ۵ میلیون تومان هزینه نصب و ۱۵ میلیون تومان عوارض گمرکی بپردازد، بهای تمامشده این دستگاه ۵۳۰ میلیون تومان خواهد بود و این مبلغ در دفاتر حسابداری ثبت میشود. یادگیری این اصول در دورههای حسابداری آموزشگاه فنی و حرفه ای البرز به صورت عملی آموزش داده میشود.

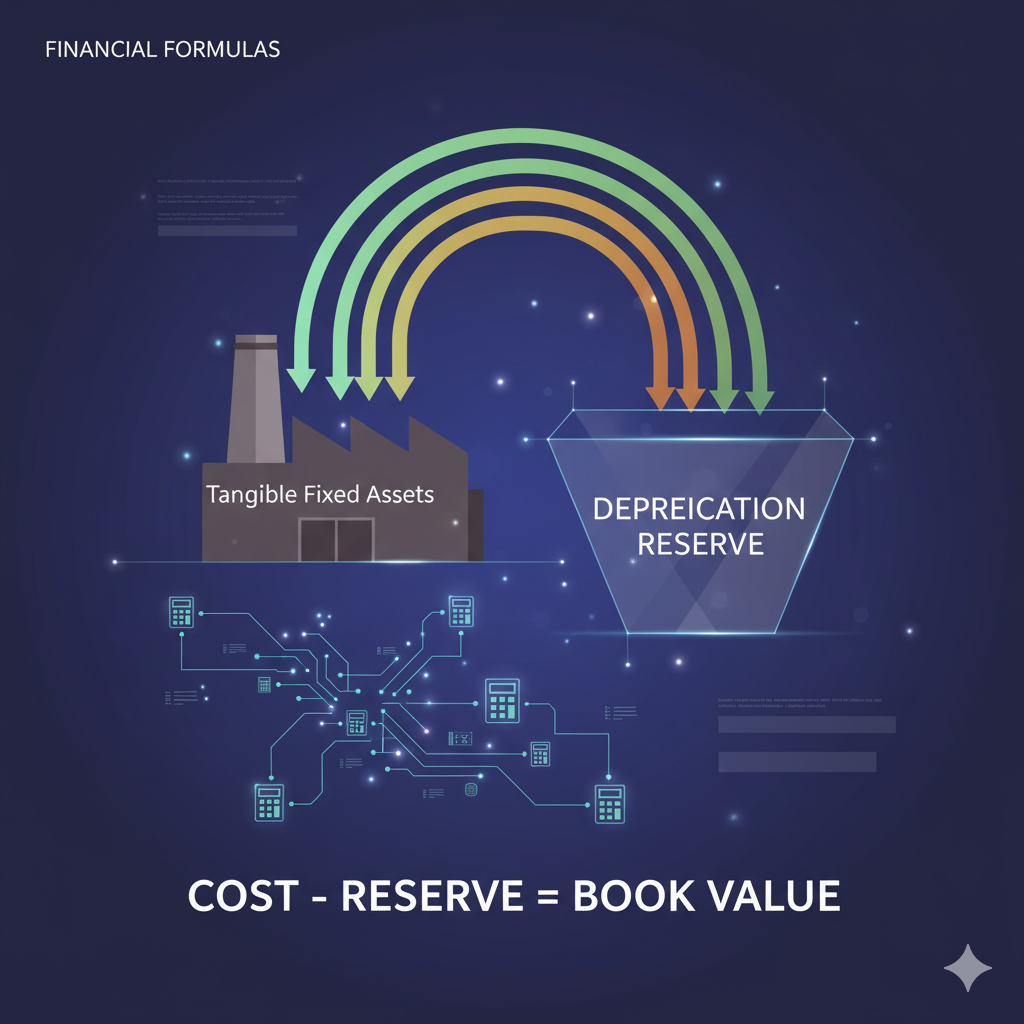

مفهوم استهلاک و ذخیره استهلاک

استهلاک فرآیند سرشکن کردن بهای تمامشده یک دارایی بر طول عمر مفید آن است. در واقع، استهلاک یک هزینه غیرنقدی است که نشاندهنده مصرف منافع اقتصادی دارایی در هر دوره مالی است. مجموع هزینههای استهلاک ثبت شده برای یک دارایی از ابتدای استفاده تا به امروز، ذخیره استهلاک یا استهلاک انباشته نامیده میشود. این حساب، یک حساب کاهنده دارایی است که در ترازنامه از بهای تمامشده دارایی کسر میشود تا ارزش دفتری آن را نشان دهد.

ارزش دفتری = بهای تمامشده دارایی – استهلاک انباشته

روشهای رایج محاسبه استهلاک

برای محاسبه هزینه استهلاک سالانه، روشهای مختلفی وجود دارد که هر کدام بر اساس الگوی مصرف دارایی انتخاب میشوند. سه پارامتر کلیدی در تمام روشها عبارتند از: بهای تمامشده، عمر مفید (مدت زمان تخمینی استفاده از دارایی) و ارزش اسقاط (ارزش تقریبی دارایی در پایان عمر مفید).

۱. روش خط مستقیم (Straight-Line Method)

سادهترین و رایجترین روش است که در آن، هزینه استهلاک در طول عمر مفید دارایی به صورت یکسان تقسیم میشود. این روش برای داراییهایی مناسب است که الگوی مصرف یکنواختی دارند.

هزینه استهلاک سالانه = (بهای تمامشده - ارزش اسقاط) / عمر مفید (به سال)

مثال: یک وسیله نقلیه با بهای تمامشده ۲۶۰ میلیون تومان، عمر مفید ۵ سال و ارزش اسقاط ۱۰ میلیون تومان، هزینه استهلاک سالانهاش برابر با (۲۶۰ – ۱۰) / ۵ = ۵۰ میلیون تومان خواهد بود.

۲. روش مانده نزولی (Declining Balance Method)

در این روش که یک روش استهلاک سریع است، هزینه استهلاک در سالهای اولیه عمر دارایی بیشتر و در سالهای بعد کمتر است. این روش برای داراییهایی مناسب است که در سالهای ابتدایی کارایی بیشتری دارند (مانند کامپیوترها). رایجترین شکل آن، روش نزولی مضاعف است که در آن نرخ استهلاک خط مستقیم، دو برابر میشود.

هزینه استهلاک سالانه = ارزش دفتری در ابتدای سال × (نرخ استهلاک خط مستقیم × ۲)

مثال: برای همان خودروی مثال قبل، نرخ خط مستقیم ۲۰٪ است (۱/۵). نرخ نزولی مضاعف ۴۰٪ خواهد بود. استهلاک سال اول: ۲۶۰ میلیون × ۴۰٪ = ۱۰۴ میلیون تومان. ارزش دفتری برای سال دوم: ۱۵۶ میلیون (۲۶۰ – ۱۰۴). استهلاک سال دوم: ۱۵۶ میلیون × ۴۰٪ = ۶۲.۴ میلیون تومان.

اهمیت محاسبه صحیح در تصمیمگیریهای مدیریتی

محاسبه دقیق بهای تمامشده و استهلاک فقط یک الزام قانونی و مالیاتی نیست. این محاسبات اطلاعات حیاتی برای مدیران فراهم میکنند. ارزش دفتری داراییها بر ترازنامه شرکت تأثیر میگذارد و هزینه استهلاک به عنوان یک هزینه عملیاتی، سود خالص را در صورت سود و زیان کاهش میدهد. مدیران با تحلیل این ارقام میتوانند برای جایگزینی داراییهای فرسوده، قیمتگذاری محصولات و خدمات و برنامهریزیهای بلندمدت مالی تصمیمات بهتری اتخاذ کنند.

جمعبندی

محاسبه دقیق بهای تمامشده و انتخاب روش مناسب برای محاسبه استهلاک، دو رکن اساسی در حسابداری داراییهای ثابت هستند. در حالی که بهای تمامشده تصویری کامل از سرمایهگذاری اولیه برای یک دارایی ارائه میدهد، استهلاک به شکل واقعبینانهای کاهش ارزش آن دارایی را در طول زمان منعکس میکند. تسلط بر این مفاهیم برای هر حسابدار، مدیر مالی و دانشجوی علاقهمند به این حوزه ضروری است. با شرکت در دورههای تخصصی آموزشگاه البرز میتوانید این مهارتها را به صورت کاملاً عملی و مطابق با نیاز بازار کار فرا بگیرید.

آینده شغلی خود را با حسابداری تضمین کنید!

حسابداری یکی از مشاغل پرتقاضا و باثبات در هر کسبوکاری است. با یادگیری اصول حسابداری از مقدماتی تا پیشرفته، درهای جدیدی از فرصتهای شغلی را به روی خود باز کنید.

- ✅ آموزش جامع حسابداری ویژه بازار کار

- ✅ یادگیری نرمافزارهای مالی پرکاربرد

- ✅ دریافت مدرک معتبر از سازمان فنی و حرفهای

ثبتنام در دوره جامع حسابداری