تفاوت حسابداری نقدی و تعهدی با مثالهای کاربردی 💲⚖️

یکی از اولین و مهمترین مفاهیمی که هر حسابدار یا صاحب کسبوکار باید درک کند، تفاوت میان حسابداری نقدی (Cash Basis) و حسابداری تعهدی (Accrual Basis) است. این دو روش نه تنها نحوه ثبت معاملات مالی را تعیین میکنند، بلکه تصویری که از سودآوری شرکت ارائه میدهند را نیز به طور اساسی تغییر میدهند. اگر حسابداری را به عنوان “زبان تجارت” تعریف کنیم، انتخاب روش نقدی یا تعهدی، تعیین میکند که شرکت با چه لهجهای صحبت میکند. درک این تفاوت، کلید اصلی برای گزارشدهی دقیق و تصمیمگیریهای مالی صحیح است.

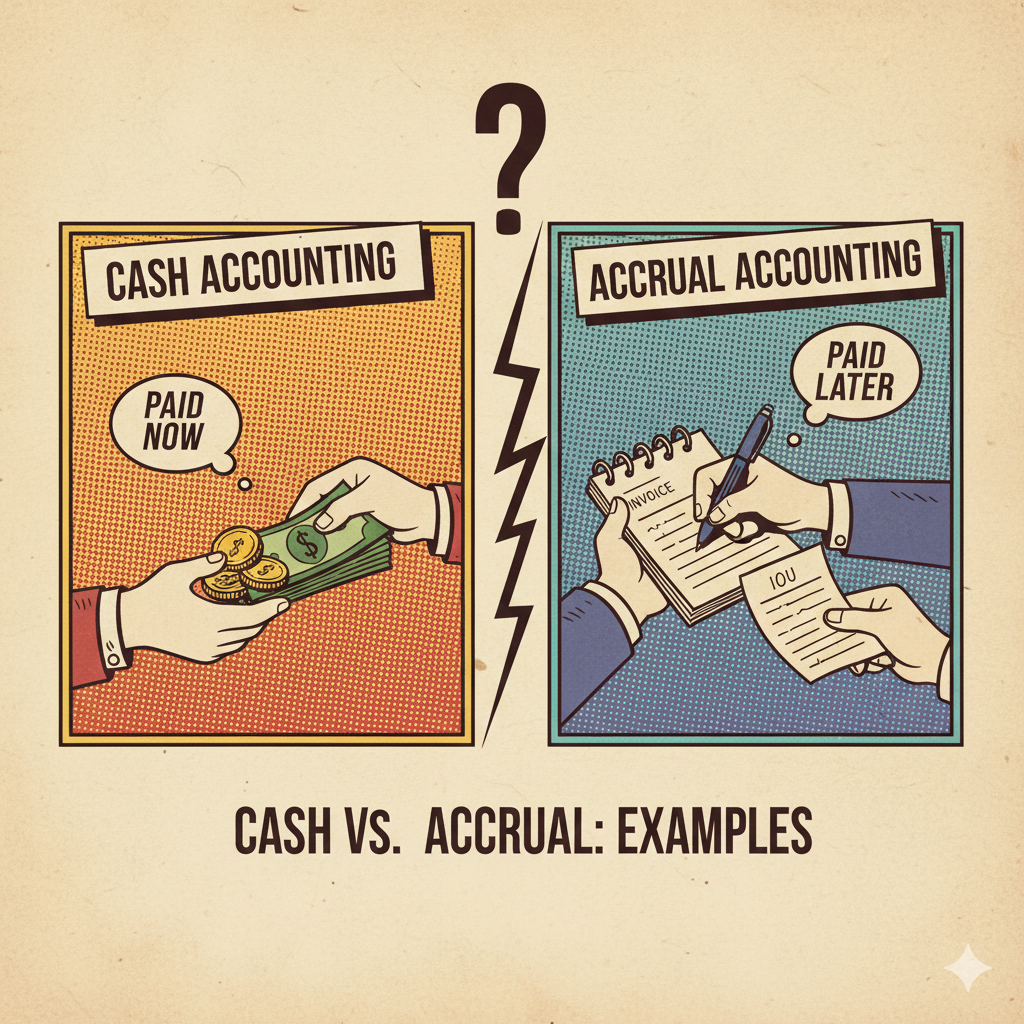

۱. حسابداری نقدی (Cash Basis): ساده اما ناقص 💵

در این روش، تمرکز فقط روی جریان فیزیکی پول نقد است:

- درآمد: تنها زمانی ثبت میشود که پول نقد واقعاً به حساب شرکت واریز یا به صورت فیزیکی دریافت شود. (حتی اگر خدمات را در ماه قبل ارائه کرده باشید).

- هزینه: تنها زمانی ثبت میشود که پول نقد واقعاً از حساب شرکت خارج شود. (حتی اگر خدمات را در ماه بعد دریافت کنید).

مزیت و عیب:

این روش بسیار ساده است و تصویر واضحی از موجودی لحظهای نقد شرکت ارائه میدهد، اما به شدت اصل “تطابق درآمد و هزینه” را نقض میکند. در نتیجه، تصویر دقیقی از سودآوری واقعی شرکت ارائه نمیدهد. (معمولاً فقط برای مشاغل بسیار کوچک یا تکنفره مجاز است).

۲. حسابداری تعهدی (Accrual Basis): دقیق و استاندارد 🧾

حسابداری تعهدی، روشی است که مطابق با استانداردهای بینالمللی حسابداری (GAAP/IFRS) است و شرکتهای بزرگ و بورسی ملزم به استفاده از آن هستند. در اینجا، زمان وقوع پول نقد اهمیت ندارد، بلکه زمان “وقوع رویداد مالی” اهمیت دارد:

- درآمد: زمانی ثبت میشود که کار انجام شده و درآمد “کسب” شده باشد (حتی اگر پول آن وصول نشده و به صورت حسابهای دریافتنی (طلب) باشد).

- هزینه: زمانی ثبت میشود که تعهد ایجاد شده باشد (مثلاً قبض برق ماه گذشته صادر شده و مصرف شده است، حتی اگر هنوز پرداخت نشده باشد).

اصل تطابق (Matching Principle):

این اصل میگوید که درآمدها باید با هزینههایی که برای کسب همان درآمدها متحمل شدهایم، در یک دوره مالی یکسان ثبت و مقایسه شوند. این کار باعث میشود صورت سود و زیان، واقعاً میزان سودآوری شرکت را نشان دهد.

مثال کاربردی: تفاوت در سود خالص 🧮

فرض کنید شرکتی در ۳۰ آذر ماه یک سرویس ۱۰۰ میلیون تومانی ارائه میدهد و هزینه حقوق ۵ میلیون تومانی آذرماه را در ۱۰ دی ماه پرداخت میکند:

| رویداد | حسابداری نقدی (Cash Basis) | حسابداری تعهدی (Accrual Basis) |

|---|---|---|

| ثبت در آذر ماه (وقوع کار) | سود خالص آذر: ۰ ریال | سود خالص آذر: ۹۵ میلیون تومان |

| ثبت در دی ماه (دریافت و پرداخت پول) | سود خالص دی: ۹۵ میلیون تومان | سود خالص دی: ۰ ریال |

| نتیجه: | در آذر، شرکت را فقیر و در دی، شرکت را ثروتمند نشان میدهد! | درست عمل میکند و در آذر سود ۹۵ میلیونی را نشان میدهد. |

کدام روش برای کسبوکار من مناسب است؟ ✅

اگرچه روش نقدی ساده است، اما تقریباً تمام شرکتهایی که:

- دارای موجودی کالا (انبار) هستند.

- دارای حسابهای دریافتنی یا پرداختنی (نسیه) هستند.

- حجم معاملاتشان از یک حد نصاب قانونی بالاتر است.

ملزم هستند از روش تعهدی استفاده کنند. روش تعهدی تنها راهی است که به شما کمک میکند تا گزارشهای مالی معتبر تهیه کرده و بتوانید با اتکا به آنها، تصمیمات منطقی مدیریتی بگیرید.

جمعبندی ✅

در حالی که حسابداری نقدی برای مدیریت نقدینگی روزانه شما مفید است، حسابداری تعهدی استاندارد حرفهای است. برای ورود به بازار کار حسابداری و یا مدیریت مالی کسبوکار خود به صورت حرفهای، تسلط بر اصول تعهدی، شامل ثبت هزینههای پیشپرداخت، درآمدهای معوق و استهلاک داراییها، ضروری است. این مبانی، هسته اصلی دورههای آموزش حسابداری تعهدی در آموزشگاه البرز هستند.

سود واقعی کسبوکار خود را کشف کنید! 📈

با یادگیری حسابداری تعهدی، گزارشهای مالی معتبر تهیه کنید، از اصل تطابق درآمد و هزینه پیروی نمایید و تصمیمات مدیریتی دقیقتری بگیرید.

- ✅ آموزش عملی ثبتهای تعهدی و اصلاحات پایان دوره

- ✅ درک کامل اصل تطابق درآمد و هزینه

- ✅ تهیه صورتهای مالی مطابق با استانداردهای حسابداری

ثبتنام در دوره جامع حسابداری تعهدی