چگونه جریان وجوه نقد را تحلیل کنیم؟ آموزش کاربردی برای حسابداران 🌊💰

ضربالمثل قدیمی حسابداران میگوید: “سود یک نظر است، اما نقدینگی یک واقعیت است.” بسیاری از شرکتهای سودده ورشکست میشوند، نه به خاطر اینکه فروش ندارند، بلکه به این دلیل که نمیتوانند صورتحسابهایشان را پرداخت کنند. برای یک حسابدار حرفهای، تهیه “صورت جریان وجوه نقد” (Cash Flow Statement) تنها نیمی از کار است؛ هنر اصلی در تحلیل آن است. چگونه میتوان از میان اعداد این صورت مالی، فهمید که آیا شرکت واقعاً سالم است یا فقط با تنفس مصنوعی (وام) زنده مانده است؟ در این مقاله، تکنیکهای تحلیل کاربردی جریان نقد را بررسی میکنیم.

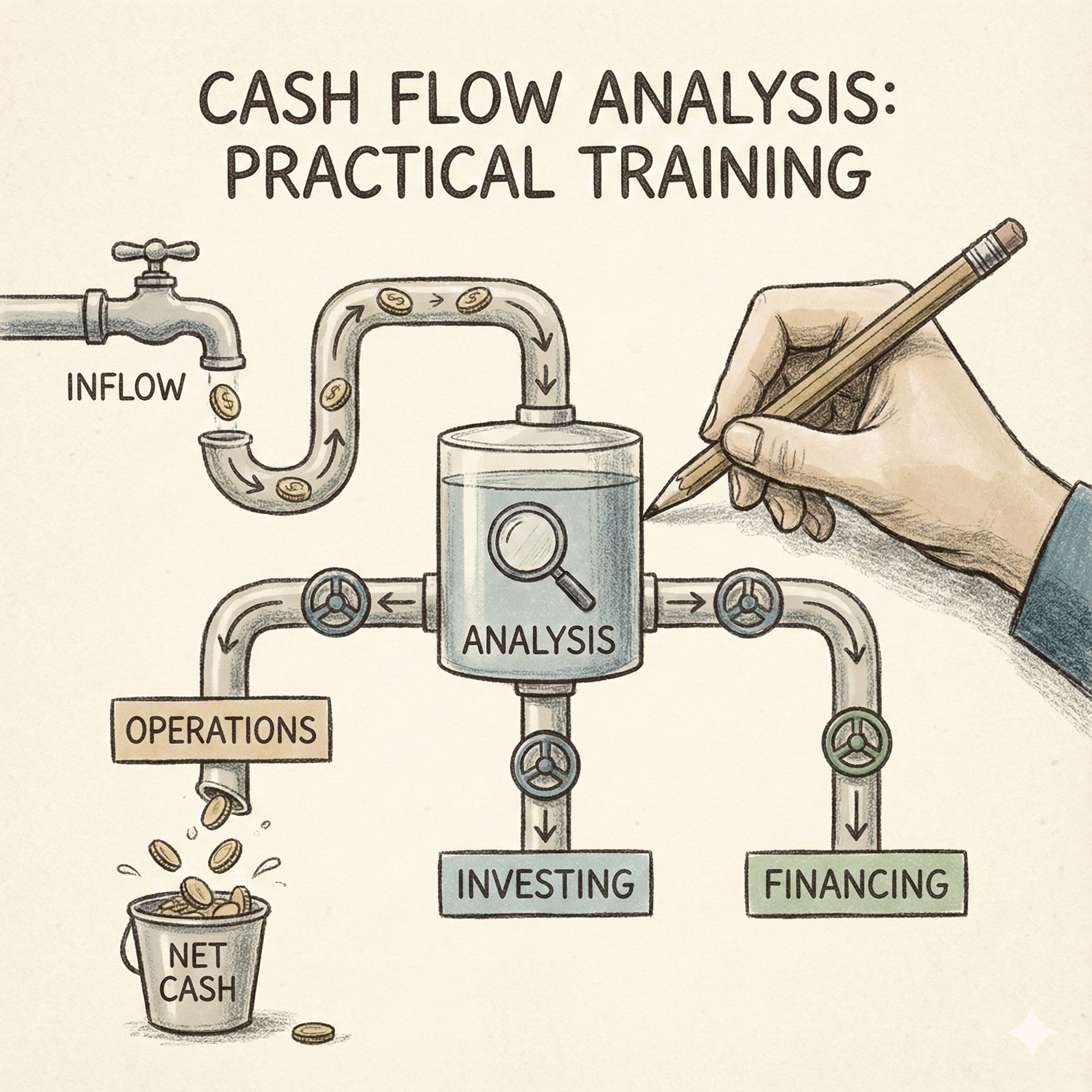

کالبدشکافی سه بخش اصلی: موتور کجاست؟ ⚙️

اولین قدم در تحلیل، بررسی جداگانه سه بخش اصلی صورت جریان نقد و درک معنای مثبت یا منفی بودن آنهاست:

۱. فعالیتهای عملیاتی (Operating Activities) – قلب تپنده

این بخش نشان میدهد شرکت از کار اصلی خود (مثلاً فروش کالا) چقدر پول نقد تولید کرده است.

✅ مثبت بودن: حیاتی است. نشان میدهد شرکت خودکفاست.

❌ منفی بودن: زنگ خطر بزرگ. یعنی شرکت برای چرخاندن امور روزمره خود نیاز به تزریق پول از بیرون دارد.

۲. فعالیتهای سرمایهگذاری (Investing Activities) – نگاه به آینده

خرید و فروش داراییهای بلندمدت (تجهیزات، ساختمان).

🔻 منفی بودن (خروج پول): معمولاً نشانه خوبی است (به شرطی که عملیاتی مثبت باشد). یعنی شرکت در حال خرید تجهیزات برای توسعه است.

🔺 مثبت بودن (ورود پول): میتواند خطرناک باشد. یعنی شرکت در حال فروش داراییهای خود (مثل زمین یا دستگاه) برای زنده ماندن است؟

۳. فعالیتهای تأمین مالی (Financing Activities) – کپسول اکسیژن

دریافت وام یا بازپرداخت آن، و تعامل با سهامداران.

🔺 مثبت بودن: یعنی شرکت وام گرفته یا سهام فروخته (تزریق پول).

🔻 منفی بودن: یعنی شرکت در حال تسویه بدهیها یا پرداخت سود سهام است.

نسبت طلایی: کیفیت سود (Quality of Income) 💎

سود خالص در صورت سود و زیان (که شامل اقلام تعهدی است) باید با جریان نقد عملیاتی همخوانی داشته باشد. نسبت “کیفیت سود” این رابطه را میسنجد:

کیفیت سود = جریان نقد عملیاتی ÷ سود خالص

- نسبت > ۱: عالی است. شرکت توانایی تبدیل سریع فروش به پول نقد را دارد.

- نسبت < ۱: هشدار! شرکت سود نشان میدهد اما پول نقد وارد نمیشود. احتمالاً فروشهای نسیه زیاد است و وصول مطالبات با مشکل روبروست یا موجودی کالا در انبار باد کرده است.

جریان نقد آزاد (Free Cash Flow – FCF): پول واقعی کجاست؟

سرمایهگذاران عاشق این عدد هستند. FCF پولی است که پس از پرداخت تمام هزینههای عملیاتی و خرید تجهیزات لازم (CapEx) برای شرکت باقی میماند تا بتواند سود تقسیم کند یا وامها را پس بدهد.

FCF = جریان نقد عملیاتی – مخارج سرمایهای (خرید دارایی ثابت)

اگر شرکتی دائماً FCF منفی دارد، مجبور است برای بقا مدام وام بگیرد و این مسیر پایداری نیست.

سناریوهای خطرناک (Red Flags) برای حسابداران 🚩

هنگام تحلیل، به دنبال این الگوهای ناسالم باشید:

| الگوی مشاهده شده | تحلیل / خطر احتمالی |

|---|---|

| عملیاتی منفی ⬇️ / تأمین مالی مثبت ⬆️ | شرکت زیانده است و با وام گرفتن زنده مانده است. |

| سود خالص بالا ⬆️ / عملیاتی منفی ⬇️ | فروشهای نسیه وصول نشدهاند یا انبار پر از کالای فروشنرفته است. |

| سرمایهگذاری مثبت ⬆️ (فروش دارایی) | آیا شرکت ابزار تولیدش را میفروشد تا حقوق بدهد؟ (آغاز پایان). |

جمعبندی: فراتر از ثبت سند ✅

تحلیل جریان وجوه نقد مهارتی است که یک “دفتردار” را از یک “مشاور مالی” متمایز میکند. شما با تسلط بر این تحلیل، میتوانید به مدیران هشدار دهید که “پول نقد کافی برای پرداختهای ماه بعد نداریم” حتی اگر سود شرکت مثبت باشد. این بینش عمیق، امنیت شغلی شما را تضمین میکند. یادگیری عملی نحوه تهیه و تفسیر این گزارش حیاتی، بخش مهمی از دورههای پیشرفته آموزش حسابداری در آموزشگاه البرز است.

نبض مالی شرکت را در دست بگیرید! 🩺

با یادگیری تحلیل صورتهای مالی و جریان نقد، سلامت کسبوکار را تضمین کنید و به یک حسابدار تحلیلگر و ارزشمند تبدیل شوید.

- ✅ آموزش عملی تهیه صورت جریان وجوه نقد

- ✅ محاسبه و تحلیل نسبتهای نقدینگی و کیفیت سود

- ✅ شناسایی زنگ خطرهای مالی قبل از بحران

ثبتنام در دوره جامع حسابداری و تحلیل مالی