حسابداری تعهدی در مقابل حسابداری نقدی: کدام روش به نفع شماست؟

انتخاب مبنای حسابداری، یکی از بنیادیترین تصمیمات مالی برای هر کسبوکاری است. این تصمیم که آیا رویدادهای مالی را در زمان “وقوع” ثبت کنید یا در زمان “دریافت و پرداخت پول”، تأثیری مستقیم بر صورت سود و زیان، ترازنامه و درک شما از سلامت مالی شرکتتان دارد. دو روش اصلی برای این کار وجود دارد: حسابداری تعهدی (Accrual Basis) و حسابداری نقدی (Cash Basis). درک تفاوت این دو روش، که ستون فقرات آموزش حسابداری هستند، برای هر مدیر و صاحب کسبوکاری حیاتی است تا بتواند روشی را انتخاب کند که به نفع منافع بلندمدت اوست.

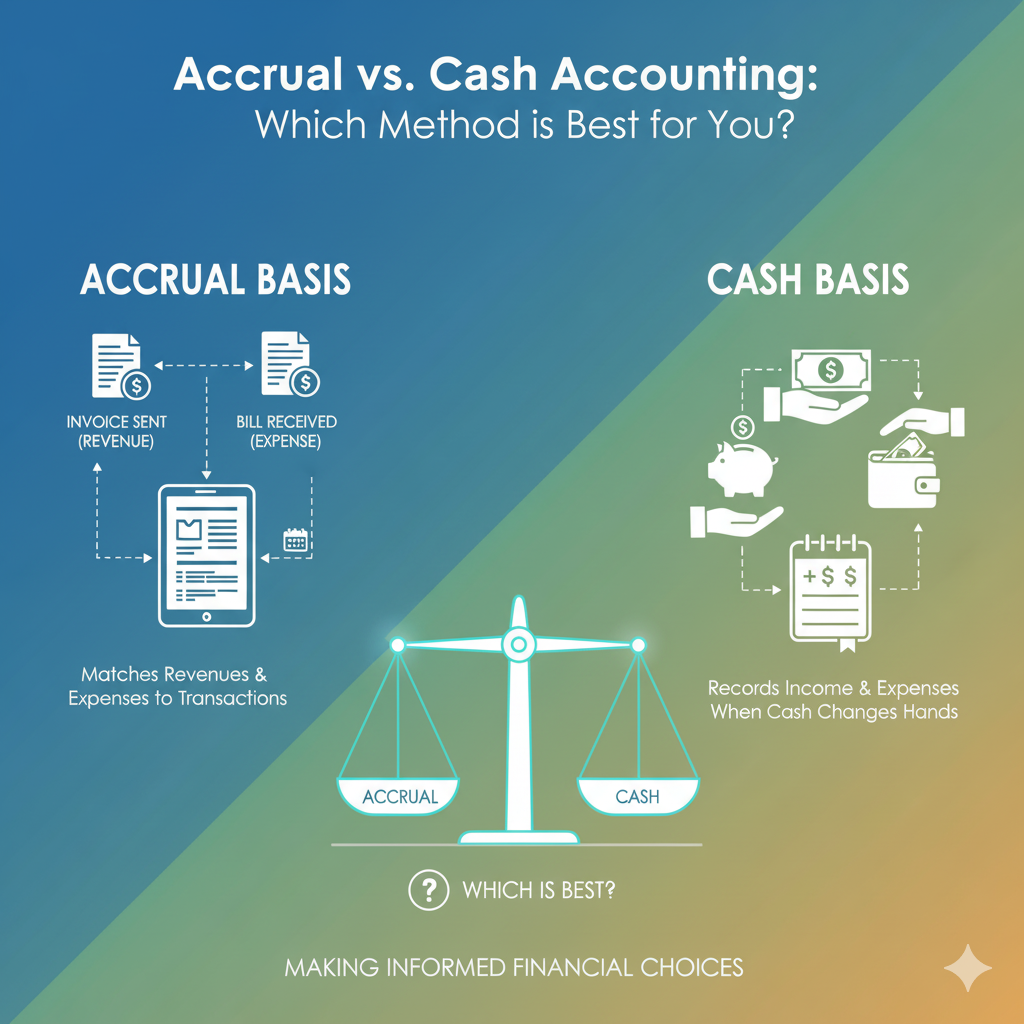

حسابداری نقدی (Cash Basis): سادگی در اولویت

در روش نقدی، همه چیز حول محور جریان پول نقد در حساب بانکی شما میچرخد.

• شناسایی درآمد: درآمد زمانی ثبت میشود که پول *واقعاً دریافت* گردد. (مهم نیست شما فاکتور را چه زمانی صادر کردهاید).

• شناسایی هزینه: هزینه زمانی ثبت میشود که پول *واقعاً پرداخت* گردد. (مهم نیست شما قبض را چه زمانی دریافت کردهاید).

مثال حسابداری نقدی:

فرض کنید شما یک سرویس مشاورهای به ارزش ۵ میلیون تومان در اسفند ماه ارائه میدهید، اما مشتری پول آن را در فروردین ماه سال بعد به شما پرداخت میکند.

• در مبنای نقدی: هیچ درآمدی در اسفند ماه ثبت نمیشود. درآمد ۵ میلیون تومانی در فروردین ماه (زمان دریافت پول) شناسایی میشود.

مزیت اصلی: سادگی فوقالعاده. مدیریت آن آسان است و تصویری واضح از وضعیت نقدینگی شما ارائه میدهد. این روش برای کسبوکارهای بسیار کوچک، فریلنسرها و مشاغلی که معاملات اعتباری ندارند، مناسب است.

عیب بزرگ: تصویری دقیق از عملکرد واقعی کسبوکار ارائه نمیدهد. ممکن است شما در یک ماه کارهای زیادی انجام داده باشید اما چون پولی دریافت نکردهاید، صورت سود و زیان شما “زیان” نشان دهد.

حسابداری تعهدی (Accrual Basis): تصویر واقعی از عملکرد

در روش تعهدی، تمرکز بر “زمان وقوع” رویداد اقتصادی است، نه حرکت پول. این روش بر اساس اصل تطابق (Matching Principle) بنا شده است که میگوید هزینهها باید در همان دورهای شناسایی شوند که درآمد مرتبط با آنها ایجاد شده است.

• شناسایی درآمد: درآمد زمانی ثبت میشود که *کسب* میشود (یعنی کالا تحویل داده شده یا خدمت انجام شده)، صرف نظر از اینکه پول چه زمانی دریافت میشود. (این باعث ایجاد حسابی به نام “حسابهای دریافتنی” میشود).

• شناسایی هزینه: هزینه زمانی ثبت میشود که *تحمل* میشود (یعنی سرویس دریافت شده یا کالا مصرف شده)، صرف نظر از اینکه پول چه زمانی پرداخت میشود. (این باعث ایجاد حسابی به نام “حسابهای پرداختنی” میشود).

مثال حسابداری تعهدی:

با همان مثال قبلی: شما سرویس ۵ میلیون تومانی را در اسفند ماه ارائه میدهید و پول را در فروردین دریافت میکنید.

• در مبنای تعهدی: درآمد ۵ میلیون تومانی در اسفند ماه (زمان انجام خدمت) ثبت میشود و در ترازنامه، ۵ میلیون تومان “حساب دریافتنی” ایجاد میشود. در فروردین، با دریافت پول، صرفاً حساب دریافتنی با حساب نقد جابجا میشود و هیچ درآمد جدیدی در آن ماه ثبت نمیشود.

مزیت اصلی: این روش تصویر بسیار دقیقتر و واقعیتری از عملکرد و سودآوری شرکت در یک دوره زمانی مشخص ارائه میدهد. این همان روشی است که استانداردهای حسابداری (مانند IFRS) و سازمان امور مالیاتی (برای اغلب شرکتها) الزام میکنند.

عیب بزرگ: پیچیدهتر است و نیازمند دانش حسابداری (مانند ثبتهای تعدیلی در پایان دوره) میباشد. همچنین، ممکن است شرکت بر روی کاغذ “سودده” باشد اما به دلیل عدم دریافت پول از مشتریان، با بحران نقدینگی مواجه شود.

مقایسه مستقیم: نقدی در برابر تعهدی

| ویژگی | حسابداری نقدی | حسابداری تعهدی |

|---|---|---|

| زمان ثبت درآمد | هنگام دریافت پول | هنگام کسب درآمد (انجام خدمت) |

| زمان ثبت هزینه | هنگام پرداخت پول | هنگام تحمل هزینه |

| پیچیدگی | ساده | پیچیده (نیازمند دانش حسابداری) |

| تصویر مالی | تصویر دقیق از نقدینگی | تصویر دقیق از عملکرد و سودآوری |

| مطابقت با استانداردها | مورد قبول سازمان مالیاتی (فقط برای برخی مشاغل) | الزام قانونی برای اکثر شرکتها و استاندارد جهانی |

کدام روش به نفع شماست؟

• اگر شما یک کسبوکار بسیار کوچک، فریلنسر، یا مشاغل خدماتی هستید که تقریباً هیچ معامله اعتباری (نسیه) ندارید و موجودی کالا هم نگهداری نمیکنید، مبنای نقدی ممکن است برای شما کافی و سادهتر باشد.

• اما اگر شما یک شرکت هستید (حتی کوچک)، موجودی کالا دارید، به مشتریان خود اعتبار میدهید (فروش نسیه دارید)، از تامینکنندگان خود اعتبار میگیرید (خرید نسیه دارید)، یا قصد دارید برای دریافت وام و جذب سرمایهگذار اقدام کنید، شما ملزم به استفاده از مبنای تعهدی هستید. این تنها راهی است که میتوانید تصمیمات مدیریتی آگاهانه بر اساس سودآوری واقعی خود بگیرید.

جمعبندی

درک تفاوت حسابداری تعهدی و نقدی، پایه و اساس سواد مالی است. در حالی که روش نقدی وضعیت حساب بانکی شما را نشان میدهد، روش تعهدی نبض واقعی کسبوکار شما را اندازهگیری میکند. تسلط بر روش تعهدی، که هسته اصلی دورههای حسابداری در آموزشگاه البرز است، به شما این امکان را میدهد که فراتر از موجودی نقد، عملکرد واقعی شرکت خود را تحلیل کنید و برای آیندهای پایدار برنامهریزی نمایید.

نبض مالی کسبوکار خود را در دست بگیرید!

با یادگیری اصول حسابداری از پایه تا پیشرفته، تفاوت میان سود کاغذی و نقدینگی واقعی را درک کنید و تصمیمات مالی هوشمندانهای برای رشد کسبوکار خود بگیرید.

- ✅ آموزش عملی مبانی تعهدی و نقدی

- ✅ تسلط بر ثبتهای حسابداری و صورتهای مالی

- ✅ دریافت مدرک معتبر از سازمان فنی و حرفهای

ثبتنام در دوره جامع حسابداری